10 % Rendite mit Bausparen?

| Immobilien & Finanzierung

Bausparen kann absolut Sinn machen, wenn es richtig eingesetzt wird. Leider erleben wir dies viel zu selten in unserer alltäglichen Arbeit. Aber heute möchten wir Ihnen ein Modell vorstellen, wo Sie mathematisch gesehen eine zweistellige Rendite mit einen Bausparvertrag erwirtschaften könnten.

Hohe Rendite mit Bausparen

Sie fragen wie das funktioniert? Beispiel: Sie erwerben in fünf Jahren eine Immobilie. Hier ist das Stichwort „Beleihungswert“ bei einer Finanzierung. Je weniger Darlehen Sie von einer Bank benötigen, desto niedriger ist Ihr Darlehenszins über die gesamte Laufzeit.

Als Bausparer können Sie bis zu 30.000 Euro als sogenanntes Blankodarlehen aufnehmen, d.h. es muss kein Grundbuchauszug erfolgen.

Sehen Sie hier ein Video zu dem Thema mit einem Bausparexperten, mit dem wir auch intensiv zusammenarbeiten:

Stichwort Beleihungswert: Das Blankodarlehen von bis zu 30.000 Euro zählt bei der Bank als Eigenkapital und somit fallen Sie i.d.R in eine andere Beleihungsklasse. Nehmen wir an, Ihre Traumwohnung kostet 200.000 Euro. Sie haben bisher 20.000 Euro angespart und möchten dies auch in die Finanzierung einsetzen.

20.000 Euro von 200.000 Euro sind 90 % Beleihung und somit Sind Sie für die Bank ein „größeres“ Risiko und es gibt für Sie einen Zinsaufschlag über die gesamte Laufzeit. Haben Sie aber ein Blankodarlehen von 30.000 Euro in der Hinterhand, so sinkt die Kreditaufnahme auf 150.000 Euro statt 180.000 Euro. Sie haben nun einen niedrigeren Beleihungswert von 75 % und fallen in eine viel bessere Einstufung.

Somit hebeln Sie Ihre Rendite in nicht möglich gehaltene Höhen. Sie nutzen hier den sogenannten Leverage Effekt.

Bei obiger Beispielsrechnung rechnen sich 0,2 oder 0,3 % Konditionsverbesserung über eine Laufzeit von 20 Jahren mit Tausenden von Euro. Der Zins des Blankodarlehen ist somit nicht so wichtig, im Vordergrund steht eine schnelle Zuteilung und eine niedrige Kostenbelastung des Vertrages. Zudem können Sie das Blankdarlehen jederzeit sondertilgen oder gar komplett zurückzahlen. Diese Flexibilität haben Sie beim normalen Annuitätendarlehen nicht.

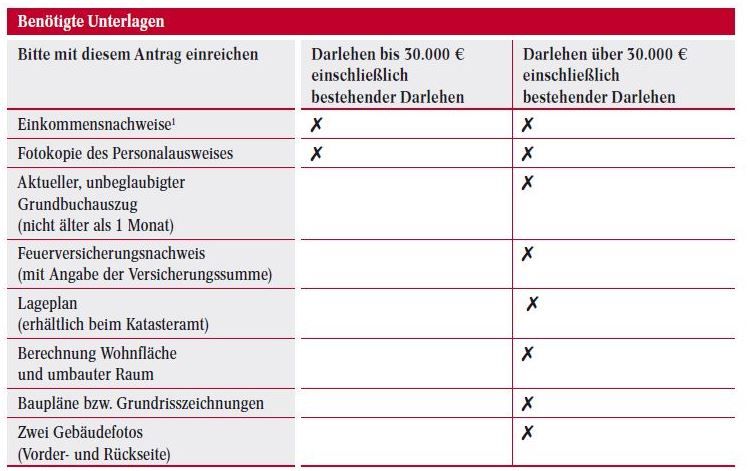

Sehen Sie, welche Kriterien benötigt werden am Beispiel der Alte Leipziger Bausparkasse (Sie müssen nur einen Einkommensnachweis einreichen und die Fotokopie des Personalausweises beifügen).

Sehen Sie hier die einzelnen Beleihungsabläufe an einem Beispiel, wenngleich dies schon etwas älter ist:

Machen wir noch eine Beispielrechnung (Stand April 2015)

Sie möchten in fünf Jahren eine Immobilie erwerben, verfügen derzeit aber über wenig Eigenkapital. Können aber monatlich etwas auf die Seite legen.

- Monatliche Sparrate von 250 Euro mit Beginn am 01.05.2015

- Zuteilungsreif soll der Bausparvertrag genau in fünf Jahren sein (01.05.2020)

- Sie können zu Beginn eine Einmalzahlung von 2.500 Euro

- Bei diesem Beispiel können wir die Mehrzuteilung anwählen, d.h. Sie können das Bauspardarlehn kostenfrei erhöhen.

Sie haben in diesem Fall 18.074 Euro selber eingespart, können aber zudem auch noch ein Blankodarlehen in Höhe von knapp 28.000 Euro annehmen und somit Ihren Beleihungswert bei der Bank massiv steigern. Zudem haben Sie auch etwas über 18.000 Euro angespart, welche Sie ebenfalls als Eigenkapital deklarieren können. Der Zins von 2,5 % ist jetzt kein Topangebot, aber dieser soll auch gar nicht im Vordergrund stehen – Strategie schlägt Zins!

Sie sehen also – es gibt nicht DIE Strategie beim Bausparen. Es führen bekanntlich viele Wege nach Rom und in manchen Fällen kann ein Bausparer im oben genannten Beispiel ein richtiger Renditebringer sein. Leider werden bei der Bank und von einigen Vermittler immer noch völlig unpassende Tarife angeboten.

Mit der richtigen Strategie KANN ein Bausparer eine wunderbare Methode sein, es MUSS aber nicht.

Mit Zuteilungsreifen Grüßen

Stefan & Tobias Bierl

Finanzberatung Bierl