Die Basler Grundfähigkeitsversicherung = Besonders interessant für Kinder & körperliche Berufe

| Versicherungen

Die Schweizerische Basler Versicherung bietet seit Juli 2020 zum ersten Mal eine eigene Grundfähigkeitsversicherung an. Wie nicht anders zu erwarten, sind die Bedingungen im Marktvergleich (darauf kommen wir aber noch zurück) sehr gut und man hat einige Bausteine eingebaut, die ganz nett sein können und es so noch nicht am Markt gab. Zudem gibt es sehr sauber und fair gestellte Gesundheitsfragen, besonders für Kinder / Schüler. Mit diesem Artikel möchten wir vor allem zwei Zielgruppen ansprechen, wo die neue Basler Grundfähigkeitsversicherung interessant sein könnte. Kinder / Schüler aufgrund der BU-Wechsel Option und körperliche Berufe.

Die Grundfähigkeitsversicherung kommt immer mehr in „Mode“ – das hat durchaus verschiedene Gründe. Für körperliche Berufe ist es sicherlich die Thematik der nüchtern gesehen nicht mehr möglichen zu zahlenden Beiträge in der Berufsunfähigkeitsversicherung. Die Berufsgruppenspreizung nimmt immer mehr zu. Für Akademiker wird die BUV hingegen immer günstiger, manche Berufsgruppen können sich diese nicht mehr leisten. Zum anderen ist aber vielleicht der Leistungsanspruch einfacher zu klären.

Bei der Berufsunfähigkeitsversicherung bekommst Du die Leistung, wenn Du Deine zuletzt ausgeübte berufliche Tätigkeit nicht mehr zu 50 Prozent ausüben kannst. Für einen Laien ist dies sicherlich etwas schwammig in Sachen Vorstellungskraft.

Bei einer Grundfähigkeitsversicherung bekommst Du die Leistung schon, wenn Du eine bestimmte versicherte Grundfähigkeit nicht mehr tätigen kannst.

Bei der Basler gibt es drei Abstufungen mit „Bronze, Silber und Gold“ über die verschiedenen Grundfähigkeiten:

Natürlich muss hier noch ein Blick in die Bedingungen gewagt werden. Sehen wir uns kurz zwei Punkte an mit „Gehen“

und „Gebrauch einer Hand“

Die beiden obigen Beispiele sind von der Vorstellungskraft sicherlich besser nachzuvollziehen, als der abstrakte Begriff der „Berufsunfähigkeit“.

Mehr generelle Informationen zur Grundfähigkeitsversicherung findest Du auch auf unserem Artikel „Grundfähigkeitsversicherung = kein Ersatz für eine BU, aber eine etwas andere Absicherung!“.

Für welche beiden Zielgruppen finden wir die Basler Grundfähigkeitsversicherung aber vor allem interessant?

1. Kinder & Schüler aufgrund der BU-Wechseloption ohne neue Gesundheitsfragen

Die Grundfähigkeitsversicherung kann bei der Basler ab dem sechsten Lebensjahr abgeschlossen werden (kleine Kritik – die Bayerische bietet dies schon für Kinder ab drei Jahren an, der Volkswohl Bund ab fünf Jahren). Neben einer relativ umfangreichen und nachvollziehbaren Absicherung von diversen Grundfähigkeiten sticht uns vor allem ein Umstand sehr ins Auge – die

Wechseloption der Grundfähigkeitsversicherung in eine Berufsunfähigkeitsversicherung für bis zu 1.500 Euro

Unser derzeitiger Favorit mit der Bayerischen bietet dies ebenso an, aber für maximal 1.000 Euro später monatlicher Absicherung. Dies ist natürlich ein Wert, der zu Beginn nach unserer Vorstellung vielleicht OK ist, aber nüchtern gesehen viel zu niedrig angesetzt wurde. Wir vergessen den Zauberbegriff „Inflation & Kaufkraftverlust“. Wenn Dein Kind gerade sechs Jahre alt ist und in einem Jahrzehnt die Wechseloption ziehen möchte, sind 1.000 Euro natürlich etwas wenig.

Bei der Basler sind hierbei 1.500 Euro möglich, wie man den Bedingungen entnehmen kann:

Wichtig ist, dass der Vertrag zur Grundfähigkeitsversicherung bei der Basler ohne Zuschläge oder Ausschlüsse angenommen wurde. Sonst entfällt die Option.

Weiterer Auszug aus den Bedingungen:

Angemerkt sei natürlich, dass der dann ausgeübte Beruf zur Geltung kommt. Dies ist ein kleiner, aber extrem wichtiger Hinweis. Wird Dein Kind später mal den Beruf des Zimmerers, Dachdeckers oder eines anderen gefährlichen Berufs ausüben, wird man sich den Beitrag nüchtern gesehen nicht leisten können, vor allem aber nicht wollen. Studiert Dein Kind oder hat einen Bürojob, dann dürfte es wiederum kein Problem sein. Zudem zählt natürlich das aktuelle Eintrittsalter zur Berechnung.

Du musst diese BU-Option (welche übrigens kostenfrei mit dabei ist) vor allem als Joker und Sicherung des Gesundheitszustandes sehen.

Ab dem 10. Lebensjahr ist eine eigenständige Berufsunfähigkeitsversicherung die Non-Plus Ultra Lösung. Mehr Informationen findest Du dafür auch unter „Berufsunfähigkeitsversicherung für Schüler - Arbeitskraft früh absichern!“. Nur mit einer reinen Berufsunfähigkeitsversicherung für Schüler sichert man sich die Berufsgruppe und kann NIE mehr schlechter fallen.

Unter dem 10. Lebensjahr gibt es noch keine Lösung, die uns zu 100 Prozent komplett überzeugt. Hier halten wir die Grundfähigkeitsversicherung für eine gute und leicht verständliche Lösung. Einen Überblick über die besten Absicherungsmöglichkeiten für Kinder & Schüler bekommst Du im Artikel „Was ist die Beste Absicherung für ein Kind zwischen 0-18 Jahren?“

Toll – die Gesundheitsfragen für Kinder & Schüler sind stark vereinfacht!

Hier ein großes Kompliment an die Basler – die Basler vereinfacht hier die Antragsstellung bzw. (falls nötig) vorherige anonyme Risikovoranfrage.

Kannst Du eine oder mehrere Gesundheitsfragen nicht mit Nein beantworten, wäre eine anonyme Risikovoranfrage (analog zur Berufsunfähigkeitsversicherung) ebenso möglich. Durch unsere kurzen Wege dahin sind auch immer wieder tolle Voten möglich – zumindest aber zigmal besser, als wenn Du selber bei der Basler anfragst. Soweit lehnen wir uns definitiv aus dem Fenster.

Grundsätzlich gibt es den Trend der sauberen Gesundheitsfragen für Kinder & junge Erwachsene mittlerweile auch bei anderen Gesellschaften – durchaus ein positiver Trend.

2. Für körperliche Berufe kann die Basler Grundfähigkeitsversicherung eine Möglichkeit sein

Über die Diskrepanz der immer weiter spreizenden Berufsgruppeneinstufung haben wir schon kurz gesprochen. Ob man es möchte oder nicht – die Grundfähigkeitsversicherung wird hier mehr als nur eine vage Option sein. Von daher sind wir nicht so skeptisch wie manch andere Kollegen.

Die Leistungsauslöser sind klar beschrieben. Der versicherten Person muss klar sein, dass die Absicherung von psychischen Erkrankungen nicht wirklich möglich ist bzw. die Zusatzbausteine in unseren Augen alle sehr schwammig sind.

Auch für normale Erwachsene gibt es saubere Gesundheitsfragen von der Basler

Nehmen wir einfach mal ein Beispiel eines 25-jährigen Dachdeckers, welcher 2.500 Euro absichern möchte. Folgende Gesundheitsfragen gibt es:

Schon eine klare Verbesserung gegenüber einem normalen Antrag zur Berufsunfähigkeitsversicherung. Die Annahmequote dürfte in der Grundfähigkeitsversicherung bei vielen verschiedenen Erkrankungen auch klar besser sein als in der Berufsunfähigkeitsversicherung. Uns gefällt an der Basler Fragestellung vor allem das

„Wurden Sie in den letzten 3 Jahren aus dem gleichen Grund mehr als 3 mal durch einen Arzt oder Therapeuten untersucht oder behandelt wegen: (Erkältungskrankheiten, Zahnbehandlungen, Schwangerschaften, Impfungen, unauffällige altersbezogene Vorsorgeuntersuchungen müssen nicht angegeben werden.)“

Somit sind ein einmaliger Arztbesuch aufgrund eines Schwindels oder ein HWS Syndrom nicht angabepflichtig.

Kannst Du eine versicherte Tätigkeit nicht mehr ausüben, erhältst Du bis zum Versicherungsendalter die monatlich abgesicherte Rente. Unabhängig davon, ob Du noch einen weiteren Beruf ausübst. Bist Du derzeit Maurer, Dachdecker oder Schreiner und kannst z.B. obige Definition von Gehen nicht mehr ausüben, so gibt es die monatliche Rente. Natürlich kannst Du umschulen z.B. zum technischen Bauzeichner. Eine weitere berufliche Tätigkeit muss nicht gemeldet werden und hat auf den Leistungsfall keinen Einfluss. Irgendwie schon ganz schick für manche Berufsgruppen.

Anbei noch eine kleine Graphik über mögliche Leistungsfälle:

Denke bitte einfach mal an Wolfgang Schäuble, unseren ehemaligen Finanz- und Innenminister. Dieser hätte Leistung aus der Grundfähigkeitsversicherung erhalten, aber nicht aus der Berufsunfähigkeitsversicherung.

Noch kein einheitlicher Marktvergleich in der Grundfähigkeitsversicherung

Wie schon angesprochen, rotiert der Markt für die Grundfähigkeitsversicherung enorm. Es gibt noch keinen klaren Benchmark, an dem man sich orientierten könnte. Fast jede Neuauflage der Bedingungen führt zu Verbesserungen. Die Basler hat sich relativ lange Zeit gelassen für die Grundfähigkeitsversicherung. Wir müssen urteilen, dass die Bedingungen und einzelnen Definitionen schon extrem gut sind – fast so etwas wie der derzeitige Benchmark. Auf Wunsch können wir Dir einen umfangreichen Vergleich zusenden.

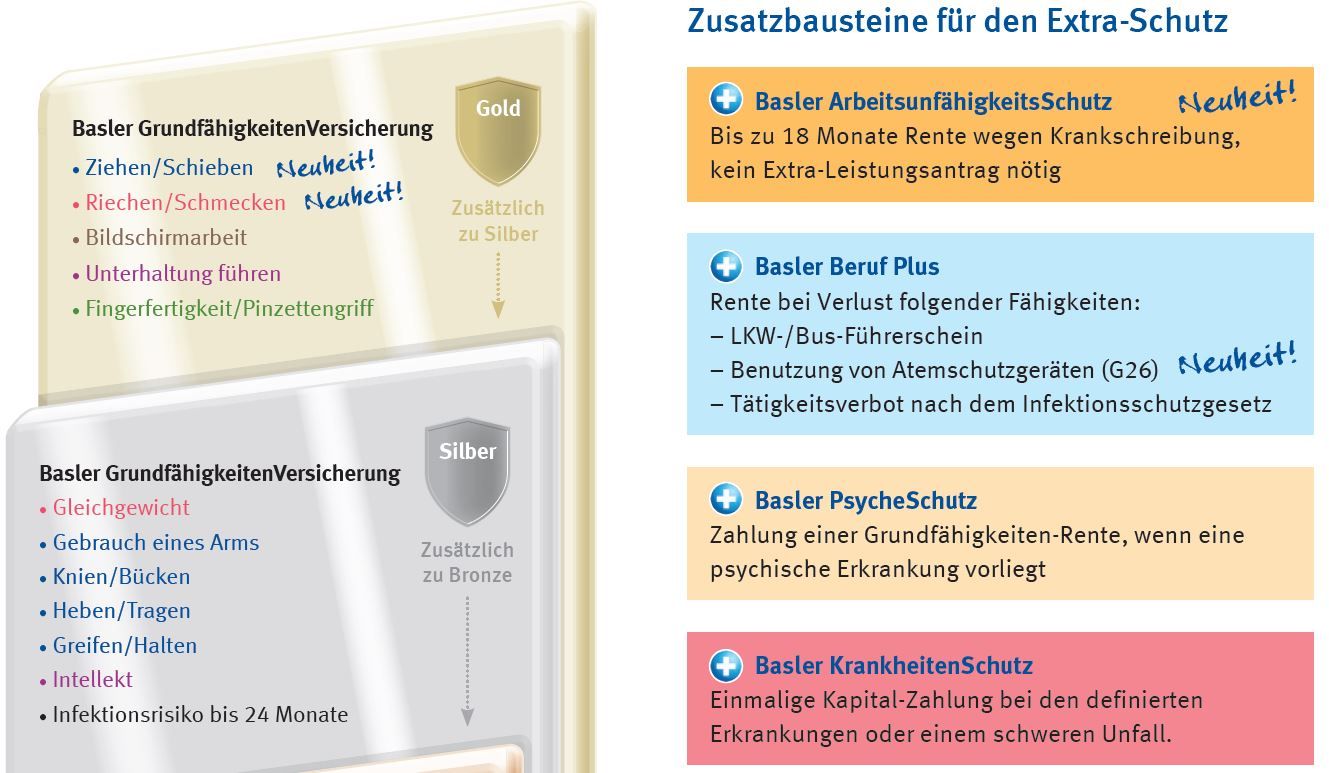

Folgende Zusatzbausteine gibt es bei der Basler Grundfähigkeitsversicherung:

Bei Fragen gerne an uns wenden – völlig neu am Markt ist aber folgender Baustein:

Die Arbeitsunfähigkeitsklausel hält jetzt auch in der Grundfähigkeitsversicherung Einzug

Bisher gibt es die „Gelbe Schein Regelung“ nur in der BUV. Die Basler ist der erste Anbieter, welcher schon eine Leistung erbringt, wenn nur eine sechsmonatige Arbeitsunfähigkeit vorliegt. Geleistet wird über die gesamte Laufzeit von 18 Monaten. Anbei die genaue Definition:

Hat durchaus etwas, da sämtliche Krankheitsbilder abgesichert sind (somit auch psychische Erkrankungen). Diese Option hat aber durchaus seinen Preis mit einem Aufschlag von geschätzt 18-22 Prozent. Das ist schon relativ viel über die gesamte Laufzeit. Für uns aber verständlich, immerhin sollte das Kollektiv auch beitragsstabil bleiben. Da sollte man so eine nette Neuerung in der Grundfähigkeitsversicherung nicht viel zu günstig kalkulieren. Die Leistungsfälle werden nämlich kommen….

Weitere Fragen zur Grundfähigkeitsversicherung der Basler:

Nein, anders wie in der Berufsunfähigkeitsversicherung und natürlich der Risikolebensversicherung gibt es hier keinen Unterschied.

Ja, dies ist möglich. Wie bei der BUV können entweder drei oder fünf Prozent gewählt werden. Diese endet jeweils mit 55 Jahren und dieser kann jederzeit widersprochen werden.

Hier am besten auf uns zukommen – wir machen Dir gerne Musterberechnungen oder geben Dir unseren Onlinerechner an die Hand zum „Tüfteln“.

Ja, auch hier gibt es die üblichen Regelungen zur Nachversicherungsgarantie. Wie in der Berufsunfähigkeitsversicherung geht diese bis zu 2.500 Euro monatlicher Rente. Darüber hinaus gibt es bekanntlich die Beitragsdynamik.

Innerhalb der ersten fünf Versicherungsjahre ist eine Nachversicherungsgarantie sogar ohne Grund möglich. Ggf. die finanzielle Angemessenheit aber beachten.

Ja, ebenso sind hier die bekannten ein bis drei Prozent möglich. Dazu kommen nicht garantierte Überschüsse, welche derzeit bei 1,25 Prozent liegen.

Schüler, Azubis und Hausfrauen können maximal 1.500 Euro monatlich absichern. Bei Studenten ist die Grenze analog zur BUV bei 2.000 Euro. Bist Du schon im Berufsleben, dann wären maximal 5.000 Euro möglich. Sollte es jemals zu so einem Wunsch kommen, plädieren wir aber wahrscheinlich auch hier (analog zur BUV, siehe „Aufteilung auf zwei Gesellschaften in der Berufsunfähigkeitsversicherung?“) zu einer Zwei-Vertragslösung aufgrund der umfangreicheren Gesundheitsfragen & Mitspracherecht des Rückversicherers und einer ärztlichen Untersuchung.

Anbei weitere Downloads zur Basler Grundfähigkeitsversicherung:

Fazit zur neuen Basler Grundfähigkeitsversicherung:

Wir denken, dass der Markt und der Bedarf für die Grundfähigkeitsversicherung noch massiv zunehmen wird. So freuen wir uns doch dann sehr, dass die Basler hier eine leistungsstarke Variante mit einigen neuen Ideen rausgebracht hat. Für Kinder unter 10 Jahren finden wir die Grundfähigkeitsversicherung sogar als recht schicke Absicherung, zudem gibt es eine BU-Wechsel Option ohne Gesundheitsfragen (aber natürlich mit Einstufung in den aktuellen Beruf).

Für körperliche Berufe wird die Nachfrage ebenso nach unserer Einschätzung zunehmen. Sehr nett bei der Basler ist schlichtweg zudem die tolle Option von sauberen Gesundheitsfragen mit einer sehr fähigen Risikoprüfung.

Dezember 2020 / Das Fachmagazin DAS INVESTMENT brachte in der Dezember Ausgabe einen zweiseitigen Artikel über die neue Basler Grundfähigkeitsversicherung heraus, welcher sehr stark an den obigen Zeilen erinnert. Schon schön, wenn man sich nicht nur Online liest, sondern endlich auch mal wieder in einem echten Magazin aus Papier ;-).