Erhöhung des Nettobeitrages in der Berufsunfähigkeitsversicherung WWK

| Berufsunfähigkeit

Bei einer Berufsunfähigkeitsversicherung gibt es einen Netto- sowie einen Bruttobeitrag. Der monatliche Beitrag in einer selbstständigen BU ist hierbei der Nettobeitrag und nennt sich Zahlbeitrag. Dieser hat sich in den letzten Jahr(zehnt)en sehr selten bis gar nicht geändert.

Auch bei uns hat sich bisher bei keinem unserer Kunden seit unserer Firmengründung 2008 der Nettobeitrag erhöht. So sind unsere Kunden auch fast schon daran gewöhnt, dass der Zahlbeitrag maximal durch eine Beitragsdynamik oder der Option einer Nachversicherungsgarantie steigt. Wir sprechen das Thema Netto vs. Bruttobeitrag in der Beratung schon an, aber nach etlichen Jahren vergessen viele sicherlich die Thematik, welche jetzt langsam ans Tageslicht kommt.

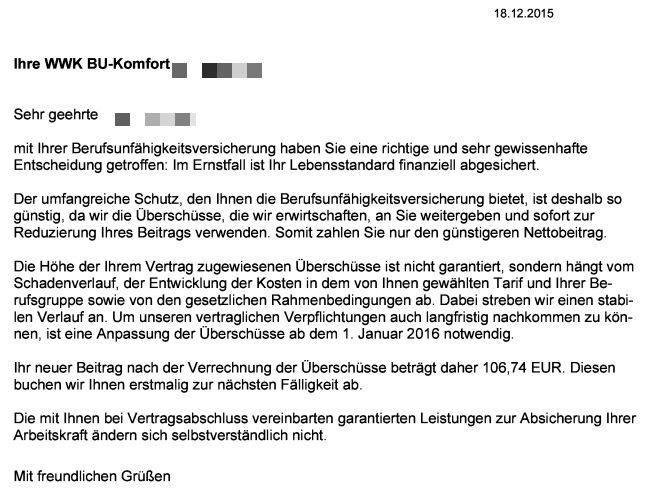

Aber jetzt hat es uns und unsere Kundin erwischt. Deutschlands bester Lebensversicherer 2015 (laut Focus Money) hat den Nettobeitrag erhöht. Um schlappe 20 %. Von ca. 88 Euro auf nunmehr 106,74 Euro. Monatlich. Im Jahr also über 1.200 Euro. Das ist schon merklich und es lässt uns dran erinnern, diesen Aspekt des Nettobeitrags noch viel mehr ins Beratungsgespräch zu nehmen. Der Tarif und die Gesellschaft WWK waren im Jahr 2014 kein Billigtarif, zudem war die WWK eine der ganz wenigen Versicherungen, welche eine normale Annahme in Aussicht gestellt hat. Wir favorisieren im gesamten zwar i.d.R. andere Versicherungsunternehmen, aber lieber haben wir eine normale Annahme in der Berufsunfähigkeitsversicherung als diverse Ausschlüsse. Deshalb fiel die Wahl hier auf die WWK.

Sehen Sie das aktuelle Schreiben

Unsere gemeinsame Kundin wird dies schon stemmen können, aber in vielen anderen Fällen nagt so eine Erhöhung schon am monatlichen Budget. Aber sehen wir uns mal an, wieso der Beitrag eigentlich steigen kann und in Zukunft bei mehreren Gesellschaften auch wird.

Garantiert ist (lassen wir den Paragraph 163 außen vor) für den Kunden der Bruttobeitrag, welcher ausgewiesen wird. Durch Überschüsse, gutes Wirtschaften und weniger Leistungsfälle als geplant, kann dieser fallen, nämlich bis zum ausgewiesenen Nettobeitrag. Dieser ist auch zeitgleich der zu zahlende Beitrag für den Kunden.

Besonders die stark gefallenen Zinsen auf dem Kapitalmarkt machen es den Versicherungsunternehmen immer schwerer, Ihr Kapital vernünftig anzulegen. Gab es vor einigen Jahren noch über sechs Prozent für eine sichere Anleihe der Bundesrepublik Deutschland, so sank dieser Wert aktuell auf ein halbes Prozent (Stand Dezember 2015).

Sollte ich mein Augenmerk bei der passenden Auswahl der Berufsunfähigkeitsversicherung aufgrund der Erhöhung des Nettobeitrages bei verschiedenen Gesellschaften jetzt stärker auf den Netto vs. Bruttobeitrag richten?

Unsere Antwort lautet hier klar „Jein“. Die Differenz zwischen dem Zahlbeitrag und dem Bruttobeitrag sollte schon in Betracht gezogen werden. Aber die Praxis sieht für uns im Allgemeinen etwas anders aus.

An erster Stelle bei der Suche nach der passenden Berufsunfähigkeitsversicherung sollte die Tatsache stehen, dass der Interessent zu normalen Bedingungen angenommen wird. Eine geringe Differenz zwischen dem Netto- und Bruttobeitrag ist schön und gut, glänzt aber nicht mehr wenn letztendlich auf dem Versicherungsschein Ausschluss der Wirbelsäule und der Psyche steht. Erfahrungsgemäß sind nur die wenigsten Anfragen bei uns „kerngesund“. Schon bei einem kleinen Zipperlein gibt es gerne einen Ausschluss einer bestimmten Erkrankung (hierbei zählt schon der einmalige Arztbesuch vor vier Jahren, da es kurzzeitig an der Wirbelsäule mal zwickte).

Somit sollten Sie folgenden Weg gehen:

1.Penible Aufarbeitung Ihrer Gesundheitshistorie mithilfe Ihrer Krankenakte

2.Risikovoranfrage stellen bei den verschiedenen Gesellschaften

Danach sehen Sie (idealerweise gemeinsam mit uns) welche Gesellschaft Sie zu welchen Konditionen annehmen würde. Nehmen Sie z.B. fünf Gesellschaften ohne Ausschlüsse an, so sollte ein intensiver Vergleich der Versicherungsbedingungen erfolgen. Nach diesem Auswahlprozess sollte und muss dann auch die Differenz des Nettobeitrages mit dem des Bruttobeitrages zur Ansprache kommen. Es gilt aber klar festzuhalten:

- Normale Annahme anstreben

- Versicherungsbedingungen auswerten

- Danach kann und sollte der Nettobeitrag mit dem Bruttobeitrag in der SBU verglichen werden.

Insgesamt sollten wir uns (auch wir als Vermittler) darauf einstellen, dass der Nettobeitrag nicht über die gesamte Laufzeit garantiert ist und durchaus steigen kann.

Bei einigen Anbietern kann auch der Bruttobeitrag steigen, wenn der Anbieter nicht auf den Paragraph 163 des VVG verzichtet.

Dort heißt es im Wortlaut:

(1) Der Versicherer ist zu einer Neufestsetzung der vereinbarten Prämie berechtigt, wenn 1. sich der Leistungsbedarf nicht nur vorübergehend und nicht voraussehbar gegenüber den Rechnungsgrundlagen der vereinbarten Prämie geändert hat,

2. die nach den berichtigten Rechnungsgrundlagen neu festgesetzte Prämie angemessen und erforderlich ist, um die dauernde Erfüllbarkeit der Versicherungsleistung zu gewährleisten, und

3. ein unabhängiger Treuhänder die Rechnungsgrundlagen und die Voraussetzungen der Nummern 1 und 2 überprüft und bestätigt hat.

(…)

(2) Der Versicherungsnehmer kann verlangen, dass an Stelle einer Erhöhung der Prämie nach Absatz 1 die Versicherungsleistung entsprechend herabgesetzt wird. Bei einer prämienfreien Versicherung ist der Versicherer unter den Voraussetzungen des Absatzes 1 zur Herabsetzung der Versicherungsleistung berechtigt.

Einige Versicherer verzichten auf dieses Recht der Prämienanpassung in ihren Versicherungsbedingungen. So wird über die komplette Laufzeit der Bruttobeitrag garantiert und kann somit nicht erhöht werden (Ebenso gibt es mittlerweile Anbieter wie z.B. die Canada Life, welche einen identischen Netto- wie Bruttobeitrag haben, da die Kalkulation anders stattfindet. Darauf möchten wir jetzt aber nicht näher eingehen).

Grundsätzlich kann man aber auch die Gegenseite sehen: Was ist, wenn das Versicherungsunternehmen aufgrund stark sinkender Überschüsse sowie vielen Leistungsfällen den Bruttobeitrag erhöhen müsste, es aber nicht kann und darf? Natürlich eine sehr theoretische Frage, welche aber vielleicht in 25 Jahren gestellt werden muss? Wir wissen es nicht. Es ist hier somit ein zweischneidiges Schwert. Deshalb kann es hier keine klare Empfehlung von uns für die Zukunft geben, da diese niemand kennt.

Die WWK Versicherung ist aber nicht das einzige Unternehmen, welches den Nettobeitrag erhöht hat. Auch andere Unternehmen, wie die Hanse Merkur Versicherung, haben schon im letzten Jahr den zu zahlenden Beitrag erhöht. Ebenso erhöhen einige Anbieter in der Risikolebensversicherung den Nettobeitrag erheblich. Für unsere Kundin ist dies mit ihrem persönlichen monatlichen Beitrag jetzt schmerzlich, aber leider nicht mehr zu ändern. Es wird aber auch für uns nicht der letzte Fall gewesen sein.

Reaktionen

Der sehr geschätzte Kollege Matthias Helberg hat in seinem Blogartikel das Thema ebenfalls aufgegriffen und geht dabei noch stärker auf den WWK und die Differenz des Netto vs. Bruttobeitrag ein. Auch übt er in bekannterweise bei der Zeitschrift "Finanztest" fachliche Kritik. Es ist kein guter Rat, wenn der Verbraucher nur auf den Nettobeitrag achten sollte.

Aber auch er rät, Sorgfalt vor Aktionismus walten zu lassen.

Auch das Fachmagazin "Versicherungsbote" nahm sich unseren Blogbeitrag an und berichtete über unsere Erfahrungen.

Wir zitieren: "Die Bierl-Brüder von der Finanzberatung Bierl in Kirchenrohrbach (Oberpfalz) melden auf ihrem Blog bei einem ihrer WWK-Kunden rund 20 Prozent mehr Netto für eine BU-Police. "

Den Artikel können Sie HIER lesen.